本校內部控制制度開創自1990年代,一開始即導入目標管理作法,以系統化方式建立標準作業流程,並逐年更新。 自2010年9月起,本校依教育部公布之內部控制制度作業手冊規範,制訂第1版財團法人銘傳大學與學校內部控制制度,經請教育部核備。2012年6月設立稽核室,置專任職員,負責導入學校內部控制與內部稽核制度。稽核室舉辦多次校內教育訓練,並於各行政單位置1-2名的檢核員,負責所屬單位內部控制制度的建置與稽核業務自我檢核。

本校已建置完整內部控制制度,例次修訂範疇與概略如下:

| 版本 | 修訂範疇與概略 | 通過會議及日期 |

| 第一版 | 學校法人與學校內部控制制度作業手冊,由學校法人及學校分別訂定 | 99年11月24日董事會通過 |

| 第二版 | 102年5-6月實施第一次內部稽核後增(修) | 102年6月10日董事會通過, 並於102年7月25日送教育部核備 |

| 第三版 | 增訂桃園行政處、國際學生顧問室、體育室、法務室等多個行政單位內控制度 | 103年11月19日董事會通過 |

| 第四版 | 增訂學術單位內控制度作業 | 105年6月22日董事會通過 |

| 第五版 | 增訂內部控制制度十大循環 | 109年6月17日董事會通過 |

內部控制為大學自我管理的重要環節,本校運用內部控制制度,定期自我檢視並做好風險預防,降低行政錯誤、失敗機率及防止舞弊發生,提高行政及資源有效運用,強化學校內部作業流程;進而使校務運作與所訂目標相符,保護資產安全,提高會計資訊可靠性及完整性,合理保證學校預期目標的達成。內控制度之精神與實踐已在銘傳大學落實,全體同仁也都體會到內控制度的意義與價值。本校今後仍將依據內控制度對於個人與組織的業務定期稽核,不斷加強同仁風險管理與內稽內控的意識與作為。

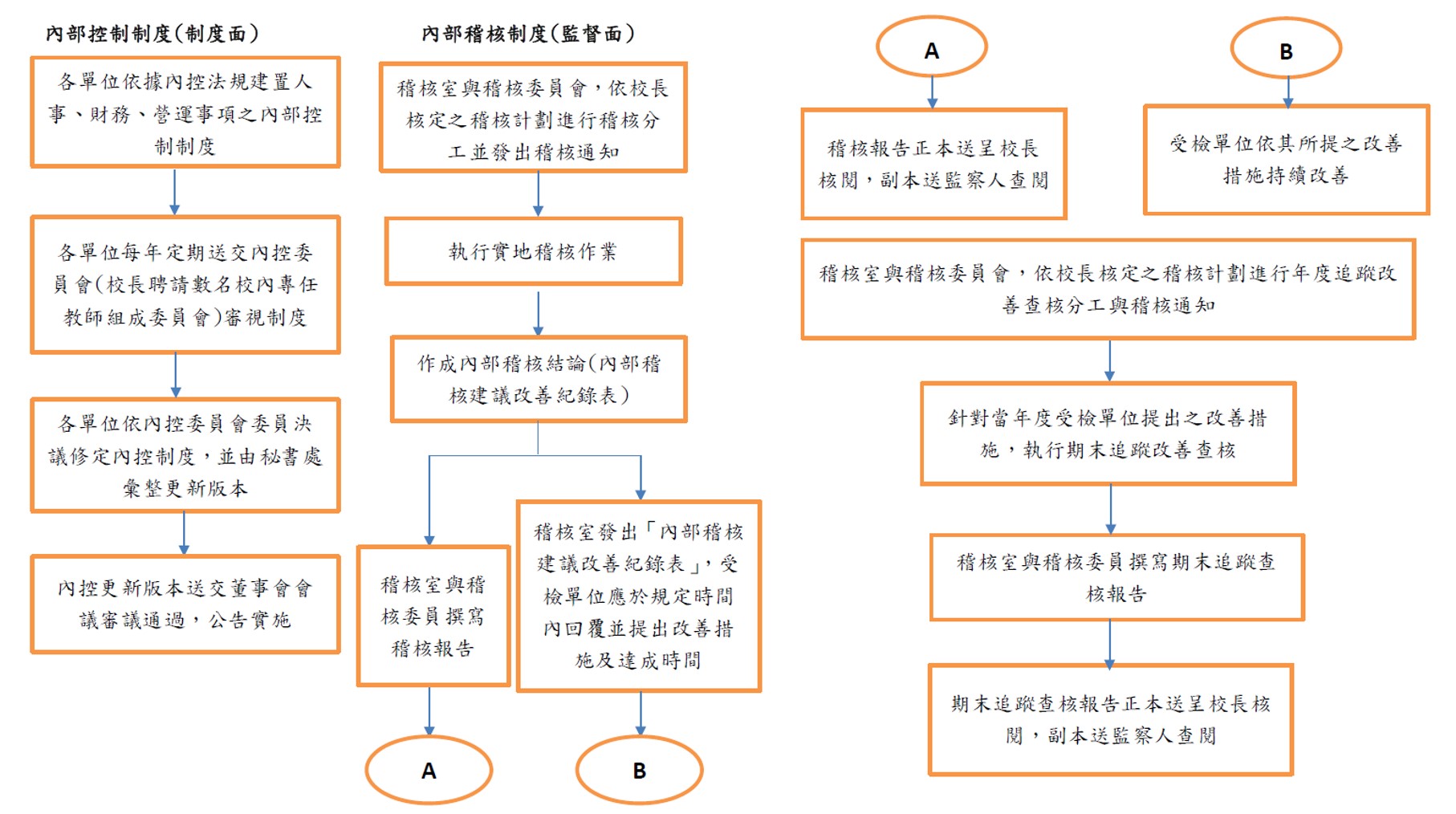

本校內控內稽制度建置過程分為三個時期,分別為開創、發展與成熟時期,目前各項制度與執行已上軌道。本校內部的控制(制度面)與稽核(監督面)兩者相輔相成,同仁必須依據內部控制制度辦事,並藉由內部稽核作業,提高自我檢查功能,降低作業錯誤機率,同時導入稽核機制,增加橫向溝通,突破作業盲點,使業務執行達到事半功倍,提高行政效率,有效提升校務治理的功能。

一、確定稽核之目的及範圍,區分為定期性稽核或專案性稽核。

二、稽核工作準備與規劃:

- 撰寫稽核程式,並經稽核單位主管同意。

- 稽核單位應與受稽核單位主管事前溝通,確定稽核時間及相關協調工作。

三、稽核通知:稽核單位應於稽核前7日,通知受稽核單位。

四、實地稽核:

- 稽核室與稽核委員執行稽核時,將稽核過程記錄於工作底稿,作為編製報告之根據。

- 受稽核人員需確實提供相關之資料或回答所詢問之各項問題。

- 執行稽核時,若有不符合事項時,即知會該單位主管,以澄清其不符合事項是否存在。

- 稽核作業所發現之缺失或建議,稽核人員應記錄在「內部稽核建議改善紀錄表」。

五、稽核結論:於實地訪視綜合座談會議時,由稽核委員向受稽核單位主管與承辦人確定「內部稽核建議改善紀錄表」之內容是否無誤。並於稽核後三日內送各受稽核單位確認。

六、「稽核報告」應經稽核單位主管覆核與稽核委員簽名,陳送校長核閱;並將副本交付監察人查閱。

七、稽核追蹤:

- 稽核人員依受稽核單位所提出之預定完成改善期限進行追蹤查核。

- 稽核人員依據稽核追蹤工作底稿撰寫「追蹤報告」。

- 受稽核單位之改善事項未於改善期限完成或未執行改善者,稽核人員應於「追蹤報告」中明確記載。

- 「追蹤報告」應陳送校長核閱;並將副本交付監察人查閱。

- 改善事項未於改善期限完成或未執行改善追蹤事項者,應列入下次稽核重點。

本校於2005年12月成立銘傳大學經費稽核委員會,發揮稽核監督機制,有效提升校務經費使用成效,健全財產管理查核制度。2007年財務處設立審核組,針對本校財物進行審核並執行採購驗收工作,並參考國內外稽核制度設計規劃,強調組織內部防弊功能,透過內部機制發現財務弊端,進而降低組織財務的損失,實施以來對於稽核防弊功能確實有所提升。

本校內部稽核發展期,起於2012年10月校長聘請11位校內專任專業教師組成稽核委員會,與稽核室共同執行實地稽核。同年5月共實地訪視19個行政單位,完成內部稽核報告,正本送校長審閱,副本送監察人備查。同年8月執行財團法人內部稽核,完成稽核報告與專案稽核報告。本校實施稽核普檢後,同步採用風險意識,以重點方式稽核高風險單位與業務,配合內控制度建置完整辦法,使本校逐步進入稽核機制成熟時期。

本校遵循教育部推動實施大學內部控制與內部稽核,實施自我監督。 以下為近3年稽核計畫及報告:

稽核報告:111-113年度。